Le marché de la succession est très lucratif pour le fisc qui se voit taxer les mêmes biens à chaque génération!

Cet article a été réalisé pour vous aider à optimiser votre situation de manière à payer le moins d’impôt possible sur la donation et la succession au sein de votre famille.

Il est clair que le jargon technique de la succession en a fait reculer plus d’un ! En tant qu’investisseur, il est pourtant indispensable de bien comprendre les mécanismes des droits de succession, l’idée étant que le fruit de votre travail d’une vie entière, parfois sur plusieurs génération, ne soit pas majoritairement ponctionné par le fisc et puisse être transmis sans impôt à vos héritiers, dans sa plus belle part.

En effet, la succession est souvent source de stress et d’érosion du patrimoine familiale si elle n’a pas été préparée suffisamment à l’avance, ce qui est dommage lorsqu’on sait le temps nécessaire à la construction d’un patrimoine.

Dans cet article, nous traiterons uniquement des biens immobiliers (appartement, maison, terrain…).

Le cas des Société Civiles Immobilières (SCI), dont la structure, combinée à certains mécanismes, permet d’amplifier considérablement la réduction de l’impôt sur la succession, a été traité dans l’article suivant.

Les biens mobiliers ne seront pas traités (voitures, meubles, bijoux, valeurs mobilières côtés et non côtés, sociétés…).

Dans le présent article, vous découvrirez différents montages à envisager pour maximiser l’exonération d’impôt sur la succession.

Afin de faciliter la compréhension de tous, nous tenterons d’expliquer les termes juridiques complexes avec des mots simples ainsi qu’avec de nombreux exemples.

Cet article traite des cas les plus courants de succession, et non de l’ensemble des cas possibles qu’il serait très complexe de lister de manière exhaustive.

Dans tous les cas, il conviendra de consulter un notaire pour vous informer précisément de vos droits et devoir en terme de succession.

Enfin, notez que la stratégie de transmission de patrimoine ne doit pas uniquement tenir compte de l’exonération des droits de succession, il s’agit de prendre en considération tous les autres facteurs qui entrent en jeux, notamment ceux tenant à la protection des enfants ou du conjoint survivant, qui ne font par ailleurs pas l’objet du sujet de cet article.

1) La transmission du vivant peut permettre d’éviter une bonne partie des impôts de succession!

Le don d’un ou plusieurs biens

Actuellement, tout parent peut transmettre 100 000 € à chacun de ses enfants tous les quinze ans et en toute franchise d’impôt. Le donataire (celui qui reçoit) n’a aucun impôt à régler si, dans les quinze ans suivants, il perçoit de nouveau une partie du patrimoine du même parent.

Cette façon de faire permet déjà d’alléger sacrément la note ! Et si vous vous y prenez suffisamment à l’avance, vous pourrez peut-être avoir le temps de réussir cette donation exonérée d’impôt 3 fois consécutivement, par exemple, en étalant des dons sur 2020, 2035 et 2050! Ainsi, un parent peut réaliser l’exploit de donner jusqu’à 300 000 € à chacun de ses enfants, en toute légalité et sans que le fisc ne vous réclame rien!

Bien entendu si la réglementation en matière de donation et succession ne change pas d’ici là! Car en en effet, l’Etat est tout pouvoir dans ce domaine : par le passé, l’abattement de 100000 € se renouvelait tous les 6 ans au lieu de 15 ans actuellement! Et qu’il était d’environ 150 000 € à l’époque!

Cette méthode de transmission du vivant reste pour autant particulièrement intéressante pour les familles qui ont beaucoup de patrimoine et qui n’en ont pas besoin pour vivre.

Il suffit ainsi de prendre les devants, d’anticiper, ce qui permettra aux héritiers d’échapper à la note salée des droits de succession.

Prenons en exemple le cas d’un très jolie patrimoine d’une valeur de 3 300 000 €.

Si vous avez 3 enfants, lors de votre succession, chaque enfant héritera d’un actif net imposable de (3 300 000 / 3) – 100 000 € d’abattement, soit 1 000 000 €.

Chacun devra payer 252 678 € de taxe pour régler les frais de succession ! Ce qui ampute le patrimoine familiale de 758 034 € tout de même.

Ainsi, si vous n’avez pas besoin de l’ensemble de votre patrimoine pour vivre, vous pouvez très bien transmettre de votre vivant, à 45 ans, 3 X 100 000 € en valeur immobilière (soit 100 000 € pour chaque enfant) et réédité l’opération 15 ans plus tard à vos 60 ans.

A vos 75 ans, vous aurez déjà transmis l’équivalent de 600 000 € de patrimoine à vos enfants sans passer par la case impôt !

Les droits de succession de vos enfants seront alors, sur une base de 800 000 € [(3 300 000 – 600 000) / 3 – 100 000 d’abattement], de 182 962 € au lieu de 252 678 € dans le cas où vous n’auriez rien transmis de votre vivant, soit une économie de 69 716 € pour chacun de vos enfants !

Si vous souhaitez faire votre propre simulation de droit de succession, Rd-vous ici.

A noter : l’abattement de 100 000 € vaut pour la donation mais aussi pour la succession. Autrement dit, si le parent disparu a déjà donné des biens ou d’importantes sommes de son vivant, la « carotte » est déjà entamée, sauf si ces donations sont suffisamment anciennes, l’abattement se reconstituant (actuellement) tous les quinze ans.

Le don d’argent peut maximiser l’exonération d’impôt des dons du vivant !

Sachez que les dons d’argent sont exonérés de droit de donation si ils restent sous le plafond de 31 865 €.

Chaque bénéficiaire devra souscrire un imprimé de déclaration de don manuel (n° 2735), ce qui permet d’enregistrer la date officielle de l’opération, et de faire courir le délai de 15 ans au-delà duquel il sera possible de réitérer le don.

On peut très bien imaginer la vente d’un bien immobilier qui une fois vendu et quelques temps après, peut faire l’objet d’une donation sous la forme de don d’argent aux enfant en utilisant l’abattement correspondant.

Cette stratégie peut s’avérer utile dans le cas d’une transmission de patrimoine immobilier ayant déjà consommé complètement l’abattement forfaitaire de 100 000 €.

Dans ce cas, les enfants peuvent bénéficier d’un abattement de 100 000 + 31 865 = 131 865 €.

2) La stratégie du « démembrement » des biens peut réduire considérablement l’impôt sur la donation et éviter l’impôt sur la succession !

D’un point de vue juridique, un bien immobilier se compose d’une part de nue-propriété et d’une part d’usufruit. L’ensemble de ces parts constitue la pleine propriété. Si vous acheter un bien immobilier en nom propre, vous devenez propriétaire en pleine propriété (vous avez à la fois l’usufruit et la nue-propriété).

Vous pouvez décider de démembrer le bien, c’est-à-dire de séparer les parts de nue-propriété et d’usufruit.

Le démembrement (ou séparation du bien ou de la propriété) permet ainsi de diviser le droit de propriété en deux droits distincts : l’usufruit et la nue-propriété.

Pour bien comprendre, voici quelques définitions :

La nue-propriété confère à celui qui en bénéficie le droit de disposer d’un bien sans en user ni en retirer les revenus ou les produits. Le nu-propriétaire n’a ni le droit d’usage, ni la jouissance du bien. En revanche, il devient pleinement propriétaire au décès de l’usufruitier.

L’usufruit confère à celui qui en bénéficie le droit d’utiliser le bien, de l’habiter, de recueillir les fruits ou revenus (avantages produits régulièrement) par le bien. L’usufruitier peut céder son droit d’usufruit (donation, vente), mais ne peut pas vendre le bien.

En cas de démembrement de l’un de vos biens locatifs par exemple, vous conservez l’usufruit et vos héritiers reçoivent la nue-propriété. La valeur des biens transmis est répartie forfaitairement (selon un pourcentage) entre l’usufruit et la nue-propriété en fonction de l’âge de l’usufruitier (voir tableau suivant). Ce pourcentage permet de calculer la base imposable des héritiers devenus nue-propriétaires, base qui est d’autant plus réduite que la donation se fait jeune :

| Âge de l’usufruitier (moins de) | Valeur de l’usufruit : fraction de la propriété entière | Valeur de la nue-propriété : fraction de la propriété entière |

| 21 ans révolus | 90 % | 10 % |

| 31 ans révolus | 80 % | 20 % |

| 41 ans révolus | 70 % | 30 % |

| 51 ans révolus | 60 % | 40 % |

| 61 ans révolus | 50 % | 50 % |

| 71 ans révolus | 40 % | 60 % |

| 81 ans révolus | 30 % | 70 % |

| 91 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Ainsi, la donation du vivant via le démembrement du bien a deux avantages de taille :

- elle peut permettre de réduire considérablement les droits de succession payés par les enfants ! (voir exemple suivant)

- Tout en vous permettant de continuer à bénéficier des loyers jusqu’à la fin de vos jours ! (en tant qu’usufruitier)

Pour illustrer une opération de donation du vivant après démembrement, voici un exemple :

Mme Durand, âgée de 65 ans, possède 2 appartements en location d’une valeur de 130 000 € chacun.

Elle décide de favoriser ses 2 enfants par une donation du vivant après démembrement des biens.

D’après l’âge de Mme Durant, la valeur de la nue-propriété est de 60%. La base imposable pour cette donation est donc 60% X 130 000 X 2 appartements = 156 000 €, répartis entre les deux enfants à part égale, soit 78 000 € par enfant. Déduction faite de l’abattement forfaitaire de 100 000 € par enfants, les enfants ne paieront pas d’impôt sur cette donation et hériteront de l’usufruit « gratuitement », au décès de leur mère, sans payer d’impôt!

Comparativement, si Mme Durant ne fait pas de donation du vivant par démembrement, à sa succession, la base imposable sera calculer sur 100% de la valeur des biens, soit 260 000 €, déduction faite de l’abattement forfaitaire de 100 000 € par enfants, la base imposable sera de 60 000 €, soit 30 000 € par enfant. Ainsi, chaque enfant devra régler 4194 € d’impôt sur la succession ! et si ils ne peuvent pas débourser cette somme dans les 6 mois, ils devront vendre leur bien « en urgence » pour pourvoir payer l’impôt dans les temps.

Le démembrement peut très bien se faire sur les biens locatifs mais aussi sur la résidence principale, ce qui procure le même type d’exonération fiscale pour les héritiers.

Notez qu’en cas de vente du bien démembré en donation, il est important de prévoir le réinvestissement des fonds dans un bien lui-même démembré pour conserver l’avantage fiscal.

Pour se faire, il s’agit d’intégrer dans l’acte de donation de la nue-propriété du bien une clause stipulant qu’en cas de revente du bien, le produit de la cession sera réinvesti dans un bien en démembrement de propriété. Par exemple, un nouveau logement dont les enfants auront la nue-propriété et que les parents pourront habiter ou louer.

3) La renonciation : une technique qui vous aidera à réduire la note fiscale de vos enfants lors de la succession

Le droit à la renonciation : La renonciation est un droit fondamental, tout héritier peut accepter une succession (purement et simplement, ou à concurrence de l’actif net), mais aussi la refuser.

Dans ce cas, lorsque vous renoncez à un héritage, ce ne sont pas les autres héritiers qui se partagent votre part, ni l’Etat ! Si vous refusez, le patrimoine est alors transmis aux héritiers suivants dans l’ordre successoral, c’est-à-dire à vos propres enfants ou les autres membres de la famille si vous n’avez pas d’enfants.

Tout comme le don du vivant, vous ne devez pas avoir besoin de l’héritage à venir pour vivre car celui-ci ira à vos enfants !

La conséquence de la renonciation : vous transmettez votre abattement fiscal à vos héritiers !

Ainsi, la renonciation peut permettre de sauver une maison de famille, là où le fisc, sans grande pitié, obligerait des descendants à s’en séparer pour régler la note.

Avec la renonciation, c’est l’héritier seul qui décide de refuser son héritage et sans besoin de l’accord des autres héritiers !

Un exemple de cas qui permet d’avantager vos enfants avec la renonciation :

SCÉNARIO n°1 (sans renonciation) : M. Dujardin est propriétaire d’une villa évaluée à 200 000 €. A 48 ans, il est dans une situation financière assez confortable et il n’a pas besoin d’un autre source d’argent. A la mort de son père, il va recevoir en héritage la maison familiale, estimée à 100 000 €.

S’il accepte la succession, M. Dujardin ne paiera pas d’impôt sur la succession du fait de l’abattement de 100 000 €, et son patrimoine augmentera à 300 000 €.

Au décès de M. Dujardin, son fils et sa fille hériteront de l’intégralité du patrimoine de 300 000 €.

Il fois l’abattement de 100 000 € par enfant déduit, l’actif net taxable de 100 000 € est répartie entre les deux enfants à part égale, soit 50 000 € chacun [(300 000 (patrimoine) – 100 000 (fils) – 100 0000 (fille)) /2].

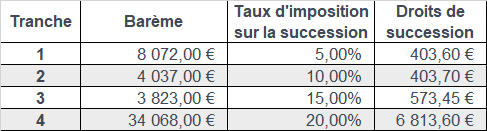

En conséquence, les enfants paieront 16 388 € de droits de succession en tout !

Détail du calcul sur une base de 50 000 € imposable :

SCÉNARIO n°2 (avec renonciation) :

M. Dujardin décide de renoncer à la succession concernant la maison familiale de 100 000 €. L’actif revient donc à ses enfants à part égale, soit 50 000 € chacun.

Du fait de la renonciation, M. Dujardin transmet également son abattement de 100 000 € à ses 2 enfants, à part égale, soit 50 000 € chacun. Dans ce cas précis, chaque enfant reçoit une part de la maison correspondant au montant de l’abattement (50 000 €), ils ne sont donc pas imposés sur la succession!

Au décès de M. Dujardin, les enfants héritent de la villa de leur père estimé à 200 000 €, réparti à part égale entre les 2 enfants. Ainsi, il profite de leur propre abattement de 100 000 € qui annule complètement la base imposable (100 000 € d’héritage moins 100 000 € d’abattement, soit 0 € imposable)

Ainsi grâce à la renonciation de M. Dujardin, la taxation du patrimoine familial a été évitée ! Soit 16 388 € économisé par la famille !

La renonciation ? oui mais attention si le patrimoine transmis est important !

Prenons le cas où vous renoncez à un héritage d’une valeur de 300 000 € et vous avez deux enfants. Ils héritent donc de 150 000 € chacun. En héritant vous-même, vous auriez payé 38 194 € de taxes (avec un abattement fiscal de 100 000 €). En héritant à votre place, vos enfants payent chacun 19 097 € de droits pour recevoir leur part.

Deux cas de figure peuvent se présenter : soit vos enfants héritent d’une somme d’argent et ils peuvent facilement piocher dans ce magot pour payer l’impôt, soit ils ne reçoivent que des biens et devront disposer d’économies suffisantes pour satisfaire l’administration fiscale.

Dans le cas contraire, ils seront contraints de vendre.

Ultime solution : vous pouvez payer l’impôt à leur place, à condition de le faire savoir au percepteur des impôts.

Dans tous les cas, vous avez transmis votre abattement forfaitaire de 100 000 € à vos enfants et le leur reste intact.

Si la renonciation vous intéresse, vous pouvez vous adresser au notaire directement ou en remplir vous-même le formulaire de renonciation.

Enfin, notez que la renonciation est forcément totale : on ne peut pas renoncer à une partie d’un héritage de manière à ne prendre que ce qui nous intéresse.

Une fois la décision prise et actée, vous ne pouvez pas revenir sur votre décision.

D’ACCORD pour payer sa part d’impôt sur la succession, mais PAS D’ACCORD pour hériter des dettes du défunt!

Si le disparu a accumulé des factures impayées ou des crédits, ses héritiers sont alors responsables de ses dettes !

Les héritiers peuvent donc choisir de renoncer à un héritage pour échapper au surendettement du défunt. Parfois, la liquidation du patrimoine est suffisante pour payer les créanciers. Sinon, la renonciation peut permettre d’échapper au pire.

Autre option, les héritiers peuvent également accepter l’héritage « à concurrence de l’actif net ». Dans ce cas, ils récupèrent le solde de l’héritage après le passage des créanciers, mais ils ne payent rien si l’héritage ne suffit pas à rembourser les dettes!

4) Bien estimer le prix d’un bien lors de la succession peut vous faire économiser une belle part d’impôt !

Dans le cas d’une succession, les héritiers estiment la valeur des biens immobiliers qu’ils reçoivent avec l’aide du notaire.

Mais attention, cette estimation doit être la plus juste possible !

En effet, si les héritiers revendent un bien dont la valeur a été sous-estimée, ils seront (d’autant plus) taxé sur la plus-value ! augmentant encore la note de la succession.

L’idée dans ce cas, si vous avez l’intention de vendre l’appartement ou la maison objet de la succession, est de solliciter plusieurs agences immobiliers indépendantes et d’indiquer chez notaire l’estimation avec le montant le plus important.

5) Utiliser le pouvoir de la SCI !

Pour découvrir la 5e stratégie d’exonération d’impôt sur la succession et la donation : RDvous ICI !

Conclusion

Vous l’aurez compris, il n’y a pas de recette miracle pour échapper à l’impôt sur la succession! La meilleur stratégie étant de s’y prendre suffisamment à l’avance pour utiliser à fonds les avantages de donations du vivant, organiser le démembrement d’une partie de votre patrimoine ou opter pour une renonciation. Tout dépendra de votre situation, notamment de la taille de votre patrimoine, de celui dont vous hériterez et du nombre d’enfants ou d’héritiers …

Le but de cet article était de vous donner un éclairage sur les quelques techniques existantes pour annuler ou réduire votre impôt sur la succession.

Un rendez-vous chez le notaire vous sera indispensable pour faire le point sur votre situation et faire les bons choix stratégiques.