Prêt immobilier sans apport ? Quelles banques choisir ? Quels sont les critères utilisés par les banques !?

Peut-ont faire un prêt immobilier sans apport ? Combien puis-je emprunter ? Puis je prétendre acheter une villa de luxe ou dois-je me contenter d’un bien plus modeste ? Je suis au début de carrière professionnelle et je n’ai pas encore pu épargner, puis emprunter sans apport ? Pour un prêt immobilier sans apport, quelle banque choisir ? Quelles sont les solutions pour devenir propriétaire sans apport ?

C’est peut-être ce type de questions que vous vous posez. Et bien cet article est fait pour vous !

Il est tout à fait possible d’emprunter sans apport ! voire même à 110%, c’est-à-dire emprunter non seulement le montant du bien et des frais d’agence éventuels, mais aussi les frais de notaire appelés aussi frais de mutation.

Sachez également que vous pouvez inclure dans le même prêt le coût des travaux qui doivent faire l’objet d’un devis détaillé au moment du montage du dossier de crédit.

Après, tout dépend de votre situation et de la manière dont vous la présentez !

Que cela soit pour votre projet de résidence principale ou pour un investissement locatif…

Un prêt immobilier sans apport Bnp Paribas ou toute autre banque implique d’avoir un excellent dossier et cela est plus facile qu’il n’y parait.

L’apport rassure les banques, elles comprennent que vous avez été capables d’épargner, cela les rassure vis à vis du remboursement du prêt.

L’absence d’apport n’est pas synonyme de refus de prêt, tout dépend du contexte financier qui entoure votre demande !

En France, l’attribution du crédit n’est pas dépendant d’un apport personnel comme dans certains pays.

Ne pas faire d’apport est en quelque sorte un service que vous rend la banque ! en échange il faudra lui montrer qu’elle gagnera à vous récupérer (ou vous garder) comme client !

Il s’agit de présenter un très bon dossier à la banque de manière à ce que la banque vous perçoive comme un client idéal, c’est-à-dire un client que la banque cherchera à récupérer (ou à garder).

Si votre situation a un défaut (emploi précaire, relevé de compte parfois à découvert, crédit à la consommation en cours…) il sera très difficile d’obtenir un prêt sans apport.

Dans ce cas, la 1ere action à mettre en place et une réforme interne de votre situation et de vos finances, et oui, votre prêt sans apport ne pourra pas se faire dans l’immédiat, pour cela je vous invite à écouter mon podcast sur le sujet de l’épargne : https://www.spreaker.com/user/10690879/12-astuces-pour-epargner-vf

Ainsi, il sera difficile d’obtenir un prêt sans apport si votre emploi est instable ou si vous êtes au chômage, si vous cumulez les crédits à la consommation par ailleurs, si vous êtes en invalidité etc.

Les banques prêtent uniquement si elles ont la garantie d’être remboursées ! On parle ici de grosses sommes et de long terme !

Une incontournable condition pour obtenir un crédit immobilier sans apport, c’est d’avoir une situation professionnelle stable, par exemple un contrat de travail en CDI avec un salaire en adéquation avec votre projet immobilier, c’est-à-dire un salaire capable d’honorer les échéances.

Il n’y a pas de liste officielle et figée utilisée par les banques mais l’on peut tout de même identifier un certain nombre de critères récurrents.

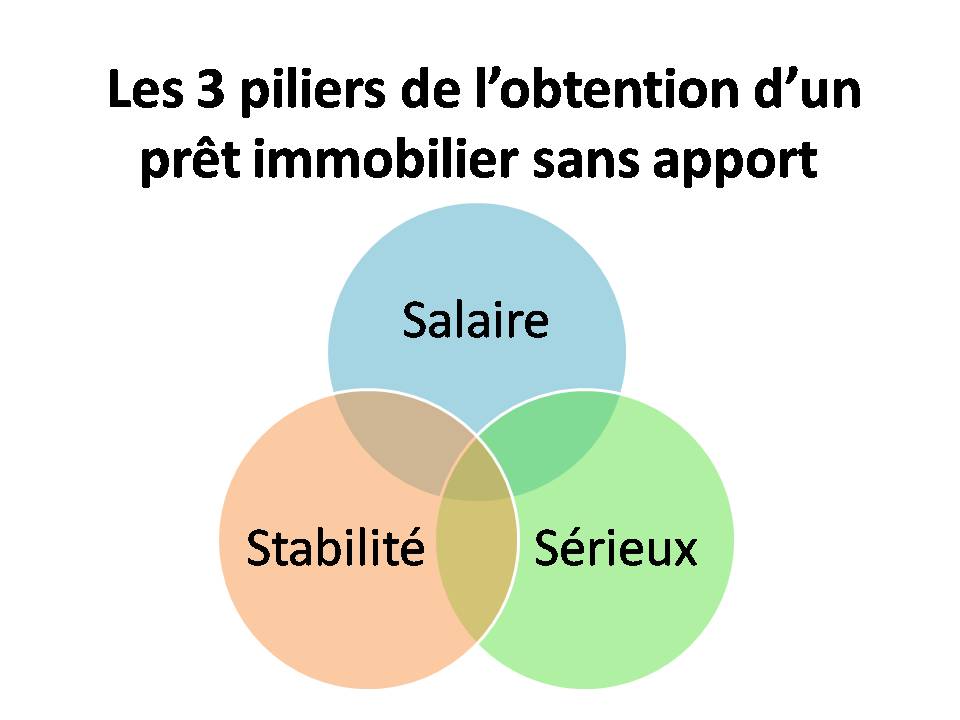

Tout se résume en 3 piliers : salaire, stabilité, sérieux :

- Salaire : la quantité d’argent que vous gagnez

- Stabilité : c’est la régularité avec laquelle vous avez des revenus, le CDI est vu comme l’idéal par les banques mais vous pouvez tout à fait être à votre compte depuis plusieurs années ou en intérim et montrer une très bonne régularité de revenu dans le temps.

- Sérieux : votre habileté à gérer vos finances, votre budget votre argent. Une personne qui gagne 1500 euros par mois et qui met 200 euros par mois sur un compte épargne pour constituer un apport sera bien mieux notée par le banquier qu’une personne qui gagne 15 000 euros mais qui flambe tout au casino et qui est régulièrement à découvert sur ses comptes !

Par exemple, une personne seule de 30 ans, en CDI depuis 3 ans, avec un salaire de 1900 euros par mois et fait un virement de 100 euros par mois sur un livret A, pourra facilement emprunter sans apport pour un appartement de 100 000 euros, car les revenus sont suffisant, ils sont réguliers et la personne est sérieuse au yeux du banquier car elle a de l’épargne.

A l’inverse, une autre personne de 30 ans, en freelance depuis un an, qui gagne entre 800 et 2500 euros par mois et qui fait le même effort d’épargne de 100 euros par mois, pourra difficilement emprunter sans apport car même si la quantité d’argent sur le long terme est largement suffisante, le revenu n’est pas régulier. Il faudra attendre quelques mois encore pour que le niveau de revenu se stabilise, par exemple, au-dessus de 1500 euros par mois.

Les autres critères qui jouent dans l’obtention d’un crédit sans apport

Bon nombre de critères peuvent faire pencher la balance en votre faveur pour obtenir un prêt immobilier sans apport. S’il semble difficile d’en faire une liste exhaustive, ayez à l’esprit que tous ont un point commun : Allez dans le sens du banquier ! Pour comprendre, il faut savoir que le banquier raisonne selon deux grand principes : en premier lieu, le risque et ensuite l’argent qu’il va gagner avec vous.

Pour le risque, absolument tout ce qui pourra réduire le risque à vous prêter de l’argent peut rentrer en compte. Ainsi, il vous faut lister tout ce que vous pourrez apporter en terme d’argument pour renforcer le sentiment de garantie de la banque pour le remboursement du crédit dans la durée.

Pour l’argent qu’il va gagner grâce à vous en tant que client, c’est davantage une question de « standing » de client, mais pas seulement.

Par exemple, un cadre avec un salaire de 3500 euros par mois est un très bon client potentiel car le montant du salaire implique un niveau de vie élevé, de nombreuses transactions bancaires et donc des frais plus important qui iront dans la poche du banquier.

Voici les critères couramment utilisés par les banques :

Le taux d’endettement :

C’est en générale l’un des premiers critères utilisés par le banquier. Il leur permet de vérifier si vous pourrez faire face aux échéances de votre crédit immobilier.

La formule est simple :

Taux d’endettement = Charges (crédits, loyer, pension que vous versez…) / Revenus (salaires, aides, pensions reçues, loyers reçus…) X 100

Le critère roi pour la banque est un taux d’endettement inférieur à 33%.

Il existe de nombreux simulateurs en ligne pour déterminer votre capacité d’emprunt et votre taux d’endettement.

En voici un qui vous aidera à calculer votre taux d’endettement : http://www.calcul-taux-endettement.fr/.

Une règle simple qui rassure le banquier :

Dans le cas de l’achat de votre résidence principale, tout comme votre loyer si vous êtes locataire, les mensualités du prêt à rembourser ne devront pas dépasser le tiers des revenus.

Un reste à vivre suffisant :

Au-delà de la règle des 33% d’endettement, le banquier calculera votre reste à vivre, c’est-à-dire la somme d’argent qu’il vous restera pour vivre chaque mois une fois toutes vos charges réglées : mensualité de crédit, loyer éventuel …

Plus le reste à vivre est important, plus vous aurez de chance d’obtenir votre prêt sans apport.

Domicilier vos revenus dans la banque :

Si la banque prêteuse n’est pas votre banque d’origine, proposez la domiciliation des revenus. La plupart du temps la banque vous le demandera mais vous pouvez faire vous même le pas pour montrer votre bonne volonté et votre motivation !

Prendre un produit complémentaire :

La banque sera plus à même de vous prêter sans apport si vous lui prenez de produit complémentaire : plusieurs contrats d’assurance (assurance du crédit, assurance habitation, un contrat d’assurance vie) … Aujourd’hui les banques proposent un nombre important de produits, parfois même dans la télécommunication (forfait téléphone) ou dans le transport (location de voiture…) donc ayez ce réflexe et proposez à votre banquier de prendre un produit complémentaire pour montrer votre bonne volonté ! un banquier est avant tout un commerçant, il a besoin de rentrer de l’argent, il vous sera donc reconnaissant si vous lui achetait un produit de la banque.

Un autre critère favorable pour les jeunes notamment :

C’est la caution des parents qui se portent garant pour le prêt immobilier.

Un dernier élément :

Apporter un bien en hypothèque. Ce n’est pas à la portée de tous et notamment des jeunes emprunteur ou investisseurs (sauf en cas d’héritage) qui se lancent pour leur premier bien à acheter, mais cela reste une technique à connaitre pour la constitution de votre patrimoine à long terme.

Lorsque l’apport s’impose, peut-on encore le contourner ?

Si les banques rechignent encore à vous prêter sans apport, ne baisser pas les bras !

Vous ne pourrez peut-être pas emprunter sans apport dans l’immédiat, mais certaines actions simples à mettre en place vous permettront en quelques mois : soit de remplir les critères souhaités par la banque ; soit de constituer un petit apport certes de faible ampleur, mais qui viendra rassurer la banque.

Si vous n’avez pas le choix, attendez donc quelques moins, 9 à 12 mois suffise parfois pour se constituer un début d’apport et acquérir la confiance du banquier, car plus que la quantité d’argent épargné et mis dans l’apport, c’est votre capacité à épargner rassurera le banquier !

Astuce :

Pensez à faire un plan d’épargne ou un compte épargne logement. Votre banquier sera d’autant plus rassuré sur votre volonté d’acheter et votre capacité à rembourser le crédit qu’il vous ouvrira.

Ma banque refuse ma demande de prêt sans apport, que dois-je faire ?

Certains voient leur refus de prêt immobilier comme une injustice. Ils sont vexés et frustrés.

Surtout si la personne ou le couple s’est déjà imaginé notre sa nouvelle vie, dans sa nouvelle maison ou propriétaire d’un nouvel appartement à louer.

Cette réaction est tout à fait normale ! après tous nous sommes des tous hommes et des femmes.

Néanmoins, après le choc d’un premier refus, ayez le réflexe de repartir de plus belle à la conquête de nouvelles banques !

Un refus ne veut pas dire que d’autres banques ne vous prêterons pas ! D’autant plus que vous apprendrez de vos erreurs à chaque nouvelle demande, à chaque nouveau dossier présenté, et vous serez de plus en plus crédible aux yeux des banques !

Le secret est votre mental, si vous avez le mentale d’une quiche, vous abandonnerez rapidement.

Si vous développez un mentale de gagnant, vos refus vous serviront de tremplin pour décrocher votre prêt dans un autre établissement bancaire !

Il faut parfois faire 10 ou 15 banques (voire plus) avant de trouver un financement sans apport, donc armez-vous de patience et de courage, gardez à l’esprit votre objectif !

Faites donc jouer la concurrence ! listez toutes les banques et agences de votre région et armez-vous de votre téléphone pour prendre RD-vous ! N’hésitez pas à consulter les établissements d’autres régions si vous avez épuisez le stock de banque dans la vôtre !

Vous pouvez tout à fait financer un bien à Bordeaux par une banque située en Normandie. Il n’y a la plupart du temps aucune condition géographique pour les banques.

Après avoir mis en concurrence différente banque entre elles, vous aurez peut-être plusieurs réponses positives !

Mais alors laquelle choisir ?

Il y a bien évidemment le critère du taux d’intérêt le plus bas possible.

Analyser également le Taux Annuel Effectif d’Assurance (TAEA) ! comme pour le taux du crédit, plus ce taux est bas, moins votre mensualité d’assurance-crédit sera élevée. Sachez que vous aurez la possibilité de changer votre prestataire d’assurance-crédit une fois le crédit immobilier obtenu et le bien acheté, donc pas de panique si votre taux d’assurance vous semble trop élevé par rapport à la concurrence, cela pourra se régler dans un second temps !

Comparez également le coût total du crédit frais de dossier inclus, c’est-à-dire la somme des frais et intérêts qui seront versés sur toute la durée du crédit.

Vous avez des économies ou de l’argent de côté mais vous ne souhaitez par le mettre dans un apport !

Prenons l’exemple de Fréderic et Sandra, qui souhaitent garder leurs petites économies pour vivre, pour acheter tout ce qu’il faudra dans leur nouvelle maison et peut-être changer de voiture dans quelques années etc…

Contrairement à ce que l’on pourrait penser, cette attitude sera très bien vue par la grande majorité des banques ! en effet, elle démontre votre capacité à bien gérer votre argent, votre côté précautionneux par rapport à l’avenir, votre côté bon père de famille si vous avez des enfants.

D’ailleurs, c’est une très bonne stratégie « d’utiliser » vos enfants pour montrer votre côté prévoyant ! Vous pouvez simplement dire, « voilà M. le banquier, j’ai 5000 euros de côté mais je ne souhaite pas les utiliser dans un apport, je préfère les garder en cas de coup dure, nous souhaitons pas ailleurs changer la voiture d’ici 2 ans, et vous comprenez, j’ai 2 enfants en bas âge, on ne sait jamais je préfère être prévoyant et conserver un petit matelas de sécurité sur mon compte épargne. » Et le tour est joué !

N’oubliez pas, votre objectif est d’obtenir votre crédit et tous les moyens son bon !

Prendre contact avec un courtier !

Les frais de courtiers sont forfaitaires ou au pourcentage et rien ne vaut leur expérience pour vous diriger vers les banques les plus à mêmes à vous suivre dans votre projet !

Vous pouvez également inclure les frais de courtage dans votre crédit, qui restera donc, Sans apport !

Le courtier est bien placé par rapport aux banques, il a souvent accès au décisionnaire de la banque et connait à l’avance les banques qui seront susceptible de vous prêter sans apport et celle qui ne le feront pas !

Si vous êtes débutant dans le monde de l’immobilier, il saura probablement mieux présenter votre dossier que vous ne pourrez le faire auprès des banques.

Enfin, vous gagnerez donc du temps et cela vous évitera d’essuyer de nombreux refus !

Si vous ne connaissez pas de courtier, vous pouvez contacter ceux de https://www.meilleurtaux.com/, ils ont bonne réputation.

Enfin, un peu de bon sens !

Il est capital de choisir un bien d’un montant cohérent avec vos revenus et votre capacité à rembourser le crédit, c’est un signe positif pour le banquier qui comprend que vous êtes raisonnable. Mieux vaut commencer petit avec votre résidence principale ou votre premier investissement immobilier pour pouvoir grandir le moment venu.

Sachez en passant que si vous revendez votre résidence principale par exemple l’année d’après, vous serez exonéré d’impôt sur la plu value, cela peut donc être un bon moyen d’acheter une petite maison à rénover et de se servir de la pluvalue de la revente pour acheter plus gros l’année d’après ;).